El próximo jueves 15 de mayo la Asamblea de Pequeños y Medianos Empresarios (APYME) conmemora la fundación de la entidad en 1987 poniendo en valor su trayectoria de “lucha y propuestas” y la vigencia de sus objetivos fundacionales en defensa del mercado interno y la producción nacional.

Estos valores serán resaltados en distintas actividades llevadas a cabo por Delegaciones de la organización en distintos puntos del país.

En Rosario, APYME realizará un acto en el que participará el presidente de la entidad en el nivel nacional, Julián Moreno, junto con el presidente local, Leandro Natali.

La convocatoria es en el Concejo Deliberante de la Ciudad, donde previamente será distinguido el secretario de APYME Juan José Sisca por su trayectoria como militante social y gremial empresario.

Por su parte la Delegación Córdoba prepara para el mismo día un Conversatorio bajo el título “Del país que soñamos a las soluciones que esperamos hoy”. El presidente de la delegación Humberto Spaccesi prevé una importante asistencia empresarial a esta jornada, con la idea de impulsar debates que contemplen la realidad del sector.

En un periodo caracterizado por políticas de ajuste, especulación y desmantelamiento del entramado productivo e industrial, APYME apuesta a redoblar la lucha junto con todos los sectores agredidos por el “modelo” y aportar a la construcción de un proyecto de país democrático, desarrollado e inclusivo, como lo viene haciendo durante sus 38 años de existencia.

El proyecto y diseño de la embarcación es un trabajo entre ABIN, Astillero Río Santiago y SPI Astilleros con apoyo académico de la Facultad de Ingeniería de la UBA. La iniciativa contó, también, con la colaboración de ATE Río Santiago y el Sindicato de Obreros Navales (SAON).

En un trabajo conjunto y articulado entre distintos actores de la industria naval, la Asociación Bonaerense de la Industria Naval (ABIN), Astillero Río Santiago y SPI Astilleros – con el apoyo académico de la Facultad de Ingeniería de la Universidad Nacional de Buenos Aires (FIUBA)- presentan el proyecto para la construcción del buque granelero Clase «Magdalena”, una embarcación desarrollada para transportar granos a sus puertos de destino.

Se trata de un proyecto que nace como respuesta a la necesidad de desarrollo nacional, con la idea de que Argentina recupere sus capacidades en materia de logística por agua, entendiendo que para lograr ese objetivo resulta fundamental impulsar un plan oficial de reactivación y promoción de la marina mercante y hacerlo junto a todos los actores del sector.

Concretamente, el buque granelero clase «Magdalena” es una embarcación con una eslora total de 220 metros, propulsión a diésel y capacidad de transporte de granos, carbón y minerales en sus siete bodegas especialmente acondicionadas para transportar granos.

La idea de este desarrollo conjunto parte de la necesidad de poner en valor el doble rol estratégico de la marina mercante, ya que no solo permite el desarrollo autónomo del comercio internacional sino que, además, participa de la fijación de las tarifas de los fletes internacionales.

Así, el buque clase «Magdalena” es una gran oportunidad de desarrollo, en especial teniendo en cuenta que en Argentina el 80% del comercio exterior se lleva a cabo a través de la Vía Navegable Troncal, con un promedio de circulación de 4500 buques al año y con la característica distintiva de que el principal buque que circula por esa vía es, justamente, el granelero, asociado al complejo agroexportador.

Este proyecto incorpora las características de las vías navegables argentinas y, en especial, las dimensiones del futuro Canal Magdalena de tal forma de maximizar la capacidad de carga en puertos argentinos y minimizar el costo logístico de nuestras exportaciones.

“Dando continuidad a la colaboración público privada en la provincia de Buenos Aires, desde el Astillero Río Santiago en conjunto con ABIN y SPI Astilleros nos llena de orgullo poder presentar este proyecto. Estamos en un momento en el que es central tener iniciativas que permitan impulsar la construcción naval en nuestro país pero que además son centrales para bajar los costos logísticos. Es fundamental que recuperemos la soberanía también en la cuestión del transporte marítimo y fluvial. Esta iniciativa va en ese camino”, sostuvo Pedro Wasiejko, Presidente del ARS.

Por su parte, Sandra Cipolla, presidenta de SPI Astilleros destacó que «esta iniciativa se enmarca en el trabajo que venimos impulsando para la concreción del Canal Magdalena, obra que entendemos estratégica para nuestra nación. Este proyecto es una muestra más de lo virtuosidad de la articulación público privada aplicada al desarrollo de nuestra industria, nuestra producción y nuestro país«.

El desarrollo de este proyecto es posible gracias a la articulación entre ABIN, ARS y SPI Astilleros con el acompañamiento académico de la FIUBA, además del trabajo mancomunado con la Asociación de Trabajadores del Estado (ATE) Río Santiago y el Sindicato de Obreros Navales (SAON).

Los indicadores económicos y noticias vinculadas a la economía argentina de estas últimas semanas ofrecen un pantallazo no sólo de la situación actual, la foto del momento de la economía argentina, sino que dan indicios de hacia dónde va el modelo económico de Javier Milei.

El primer gran indicador, y la muestra más cabal de hacia dónde va este modelo económico, lo tiene la violenta caída de la producción industrial, que en Santa Fe tiene un rasgo particular que veremos más adelante.

La producción de fabril, la producción industrial en Santa Fe, en el mes de abril de este año presentó una nueva y marcada caída del 11% con respecto al año pasado, y si le sumamos los primeros cuatro meses del año y los comparamos con los primeros cuatro meses del año 2023, la caída es del 14% de la producción industrial.

Al igual que en los cinco meses anteriores, en abril de este año, el índice que hace la Federación Industrial de Santa Fe (FISFE), se ubicó muy por debajo de los niveles, no sólo del 2023, sino también del 2022 y 2021, los años que vivimos la pandemia con toda la economía totalmente detenida o casi detenida.

Según el informe de esta entidad gremial industrial, el 90% de las ramas industriales que se analizaron en la provincia de Santa Fe, en el mes de abril, tuvieron una caída comparado con el año anterior en su producción.

El 90%, nueve de cada diez ramas industriales, produjeron menos que el año pasado en la comparación del mes de abril. Más de 50 actividades fabriles relevadas registraron una disminución de en torno al 20% en la producción

¿Cuáles son las ramas que registraron mayores caídas?

La industria siderúrgica, cayó un 5,1%, la maquinaria agropecuaria, que en otro momento fue la estrella de la producción industrial de Santa Fe también cayó así como la producción de vehículos automotores (muy importante para la provincia de Santa Fe, porque lo que se está viendo como consecuencia es lo que pasa en General Motors).

Según la Asociación de Terminales de Producciones de Vehículos, en junio la producción fue 16,7% menor a la de mayo. Se produjeron 32,029 unidades y fue un 40% menor respecto del mismo mes del año pasado (casi la mitad de los autos que el año pasado se están produciendo). La caída también se registró no sólo en la producción, sino en la venta del exterior y esto tiene que ver con las relaciones (o las malas relaciones) que Argentina está teniendo con el principal socio comercial en la compra de autos que es Brasil, ni más ni menos.

El sector exportó 20.000 unidades, tuvo una caída de casi un 10% en comparación con el mes anterior y también un 10% respecto al junio del año pasado. Decíamos las ramas que habían caído y contábamos vehículos automotores, productos lácteos cayó también, productos de metal y servicios de trabajo de metales. Estas cinco ramas que contamos fueron las de mayor caída y cuando uno ve la foto, cuando uno analiza la imagen y el gráfico que publica la Federación Industrial de Santa Fe, no queda mucha duda porque aparecen todas las ramas industriales en rojo, decíamos nueve de cada diez, en comparación con el mes anterior y en comparación con el año pasado.

¿Cuál es la única rama industrial que creció?

Es interesante ver la foto porque es un poco la película, o mejor dicho el tráiler de la película que nos quieren meter como modelo económico.

Lo único que creció fue la molienda de oleaginosas, que fue la actividad industrial que creció 6,6%. Estamos hablando del complejo cerealero oleaginoso agroindustrial que se ubica centralmente aquí en la región del sector norte del cordón industrial de Rosario y que en comparación con el año pasado, año además que hubo una sequía, tuvo un crecimiento muy grande.

El procesamiento del producto de soja en Santa Fe registró en abril de este año una expansión del 32,4% comparado con el año pasado y la producción de aceite casi un 40% mayor a la del año pasado. En los cuatro meses de 2024 en la actividad industrial vinculada a la cadena de la soja, tuvo una recuperación muy importante con respecto al año pasado. En el primer cuatrimestre la industrialización de soja superó los 10 millones de toneladas, o sea 2,7 millones de toneladas más que en 2023.

Lo único que creció, lo único que tiene chances de producir en la provincia es el complejo agroexportador. Ese es el modelo económico que le imponen a la Argentina y que profundiza el modelo de Milei, que tiene como contracara consecuencias como la destrucción de la industria y la caída total de una característica que tiene el entramado industrial en Argentina: las PYMES, las pequeñas y medianas industrias.

El PYMEcidio y el desempleo

Según el Radar PYME desde la asunción de Javier Milei hasta junio de este año se destruyeron 10.000 pequeñas y medianas empresas, 50 pymes por día. Durante todo el Gobierno de Macri se destruyeron 24.505 y durante el de Alberto Fernández 6.544.

Este sector empresario que genera más del 50 % del trabajo formal en el país, reclama leyes de protección y asegura que el RIGI los pone en peores condiciones.

Esa es la primera consecuencia de este modelo que por un lado tiene un pequeño grupo de empresas que en su mayoría están en manos de capitales extranjeros como son las aceiteras y la agroexportación y la contracara es la destrucción total de la industria.

El 90% de las ramas industriales están cayendo y de las pymes, los seis sectores pymes que tuvieron caídas en este comienzo de año son papel e impresiones, químicos y plásticos, textil e indumentaria.

¿Qué implica la caída de las PYMES? La destrucción del empleo, porque son principal fuente de empleo en la Argentina.

Esta semana el INDEC, el Instituto Nacional de Estadísticas y Censo, publicó los datos del desempleo para los primeros tres meses de la administración Milei y por supuesto, como no podía ser de otra manera, la desocupación creció casi un punto en un marco de un leve chicamente del mercado de trabajo.

En relación a diciembre pasado, la suba del desempleo es de dos puntos desde que asumió Javier Milei. Con este panorama, dice el INDEC registró la tasa de desempleo más alta desde la recuperación de la pandemia en el segundo trimestre de 2021. Hay más desempleo y menos producción que en la pandemia.

Es muy interesante lo que dice Ana Inés Navarro, que es la directora de investigaciones del Banco Municipal De Rosario, que dice que además esto es un número que todavía es pequeño, porque es esperable que el mercado laboral no sea rápidamente sensible a la caída de la actividad y el PBI, que se ven estos meses, que primero va a caer la producción, como estamos viendo los datos contamos, y después por cada punto del PBI va a ir cayendo también el empleo formal. Muchas veces esto lleva un tiempo, pero se va a ver seguramente reflejado.

Otro dato a tener en cuenta es que el desfasaje de los salarios, o sea en los salarios muy por atrás de la inflación, también son un aliciente para que no haya desempleo porque tienen menor costo para los empresarios, con lo cual todavía no vemos el impacto completo que va a tener la caída de la producción.

Menos recaudación, menos soberanía monetaria

Otra consecuencia que tiene este modelo es que por supuesto al haber menos producción, al haber menos actividad económica, lo que hubo fue una recaudación fiscal que registró en junio la peor caída en lo que va del año, porque los recursos tributarios alcanzaron los 11.000 millones de pesos, con una variación anual del 212% y una contracción real, cuando uno lo compara, lo desestacionaliza, del 14%, muy por debajo de la inflación acumulada. Se está recaudando menos, el estado recauda menos porque cae la producción.

Dos consecuencias más concretas de esta forma de pensar la economía argentina, en donde solamente lo vinculado a la agroexportación funciona, donde la Argentina tiene lugar solo como productor y exportador de commodities .

Por un lado la pérdida total de la soberanía monetaria, porque la liquidación del agro, los datos que da el monitor agroindustrial de las cámaras industriales como CIARA, dicen que entre soja y maíz hay más de 42 millones de toneladas guardadas y sin vender.

¿Qué tendrá que ver esto, me decís vos, con la soberanía monetaria? Al darle ese poder en el modelo económico a un sector tan pequeño de la economía, lo que vos le das es el poder de definir cuánto vale el dólar y por tanto cuánto vale el peso. Si no liquidan, como está sucediendo en este momento, que la caída de ingresos de divisas del mes de junio fue más que marcada, lo que tenés son las corridas bancarias, lo que tenés es un grupo, un sector económico, decidiendo por el conjunto de la economía.

Mientras en el mismo periodo de 2023 habían ingresado 9.450 millones de dólares y en el 2022 para esta época habían ingresado 15.000, recién ingresaron ahora 9.044 millones, mucho menos que en el 2022, mucho menos que en el 2021 y en 2023.

Estamos hablando incluso años de sequía, menos que eso se ha ingresado, que es lo que dice, bueno está guardada la soja, está guardado el maíz, quedan 35 millones de toneladas de soja, casi el 75% de todas la soja que se produjo está guardada y a esto hay que sumarle el maíz, lo que hace que haya 42,2 millones de toneladas de granos guardados.

Paralelamente que le das el poder de decidir sobre el valor de tu moneda, de decidir el ingreso de divisas, a un grupo muy chiquito, destruís el conjunto de la economía para que sólo crezca ese grupo económico.

Una Argentina más pobre hasta en las entrañas de la tierra.

Y para cerrar un dato sobre otra consecuencia de este modelo, pero de esas que se ven a largo plazo, y que por supuesto no se le puede achacar solo al actual gobierno, pero este la profundiza.

La Asociación Civil Fertilizar, que es la que agrupa a las empresas más importantes de nutrición de cultivos, presentó esta semana en conjunto con el INTA los resultados de un estudio realizado en el NOA y en el NEA, donde analizan cómo está de nutrientes la tierra después de 20, 25, 30 años de este modelo de agricultura, que es el mismo que se enlaza con esta concentración de la propiedad y la concentración de la producción.

Determinaron que hay una degradación de los suelos, una pérdida de fertilidad de materia orgánica, que van dejando más vulnerables a los impactos ambientales y climáticos a los suelos, y encontrar una disminución de la disponibilidad de nutrientes como el fósforo principalmente, pero también de otros como potasio, en Santa Fe, en Entre Ríos, y algunas otras provincias agrícolas, lo que va determinando una importante reducción de la materia orgánica, lo que produce mayor facilidad para la erosión y menor abastecimiento de otros minerales.

Claramente otra consecuencia de poner la economía y la producción en manos de unos pocos con un modelo que privilegia solamente la ganancia y la ganancia de algunos sectores vinculados a los commodities, que determina no sólo que no manejemos el valor de nuestra moneda, no sólo que haya cada vez menos empleo y se destruya en entramado industrial, sino que además van agotando el suelo, que es una fuente central de la riqueza y también de la vida en un país como Argentina.

Una foto actual que no es ni más ni menos que el tráiler de la película del modelo económico que impulsa el gobierno de Javier Milei, una película de terror para las mayorías populares.

Tras el anuncio de la empresa Acindar de paralizar su producción durante un mes, no tardó en llegar la respuesta de los trabajadores: un corte total por algunas horas de la Autopista Rosario-Buenos Aires, a la altura de Villa Constitución, para hacer visible la problemática que afecta a miles de trabajadores vinculados a la actividad siderúrgica.

Luego de varias reuniones y asambleas, en donde los compañeros pudieron ver como se intenta hacer recaer sobre sus espaldas las consecuencias de la crisis que ha generado en el sector las medidas que viene tomando el gobierno de Javier Milei (entre las que destaca la parálisis de la obra pública, uno de los sectores claves hacia los cuales va dirigida una parte importante de la producción de la empresa), la seccional de la UOM Villa Constitución avanzó en esta jornada de protesta.

La medida se da en un escenario de conflictividad en ascenso, luego que el gobierno dictara la conciliación obligatoria en el paro de 24 horas que había definido la UOM a nivel nacional y que solo frenó el paro en la rama 17 (el primer paro de una serie de tres que decidió en protesta contra la actitud de empresarial de “no reconocer incrementos salariales que acompañen el índice de inflación”). Sin embargo, el paro se sintió con fuerza en la rama 21 que es la que agrupa a las empresas siderúrgicas.

Al cierre de la actividad, Pablo González (secretario gral de la UOM seccional Villa Constitución) señaló:

“Este ser nefasto (en referencia a Javier Milei) quiere eliminar la industria en Argentina, con viejas recetas que ya se aplicaron y que implicaron devastar a las Pymes, a la escuela técnica… y no vamos a permitir que avasallen nuestros derechos y que una ciudad como Villa Constitución desaparezca por el cierre de una empresa como Acindar. Si el gobierno que ya eliminó la obra pública, permite que ingrese acero chino, acero turco, con condiciones con las cuales no vamos a poder competir, la situación va a ser mucho más difícil.

Este presidente vino a darle más a los que más tienen. Desde que arrancó el gobierno hay despidos y hay entrega de nuestros recursos naturales. No pasó un día para sentarse con el imperialismo, con los representantes del poder económico en el planeta.

Que sepan que esta es la primer batalla, de una lucha larga que tenemos por delante, vamos a seguir defendiendo el empleo, el ascenso social, seguiremos movilizados, aunque paren la plante, aunque quieran amedrentarnos con la gendarmería , vamos a estar del lado de los que menos tienen”

A continuación, en nombre de la Comisión Interna y del Cuerpo de Delegados, hablo Silvio Acosta:

“Las medidas que viene tomando el gobierno como la apertura de las importaciones y que se haya cortado la obra pública nos pegan en el corazón de la producción.

La empresa tiene espalda para soportar esta situación. El problema lo tienen los más de 50 talleres que hoy dependen de la producción de Acindar, porque allí es la producción y el trabajo lo que está en peligro…

El presidente vino hace dos días a San Nicolás, pero en vez de venir a escuchar a los trabajadores, le fue a hablar al poder económico en ExpoAgro.

El proyecto del gobierno es destruir la industria, es apagar las chimeneas como hicieron en la dictadura. Por eso es necesario avanzar con la más amplia unidad, para ir construyendo entre todos el paro, para pararlo a este tipo, para parar el DNU. Esto es un ejemplo de unidad y lucha compañeros que tenemos que seguir!

Hay espalda. Que la crisis no la paguen los trabajadores.

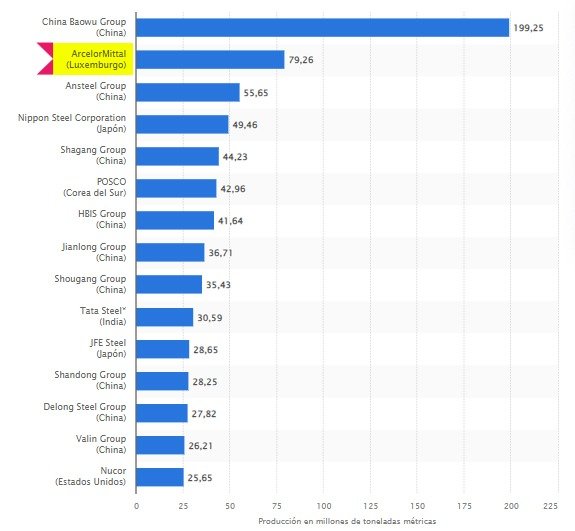

Acindar es una empresa que pertenece al gigante siderúrgico Arcerlor Mittal (de capitales ingleses /india), la multinacional que ocupa el 2do puesto en el ranking mundial de los principales productores de acero a nivel mundial[1]. Con cerca de 326.000 trabajadores en todo el mundo, es la empresa más importante en Europa es su rubro, y como muchas corporaciones de esa escala, tienen su sede en paraísos fiscales. Por eso, su sede “oficial” figura en Luxemburgo, reconocido mundialmente por ser uno de los países elegidos para efectuar maniobras de evasión y elusión fiscal.

Según lo que indica el balance de la empresa a nivel mundial, cerró el ejercicio 2023 con un beneficio neto de 919 millones de dólares, una cifra acotada frente a otros años como el 2022 en donde obtuvo ganancias netas por 9.302 millones de dólares[2]

No por causalidad, su actual presidente, el empresario de origen indio y nacionalidad británica Lakshmi Mittal, se encuentra entre las fortunas más importantes del Reino Unido, que algunos estudios sitúan en 17.700 millones de dólares [3]

Lakshmi Mittal (CEO ArcelorMittal)

Está claro que plata hay, y que en esta coyuntura difícil que afronta el país, no son los trabajadores los que deben pagar una crisis que no han generado. El desafío es avanzar en la unidad de los sectores populares para hacer realidad una Argentina soberana con justicia social, para lo cual es necesario torcerle el brazo a la política del gobierno de Milei, para que la producción nacional y el trabajo argentino vuelvan a estar en el centro de la escena política nacional.

A dos meses de la asunción de Javier Milei, y en la víspera del discurso inaugural de las sesiones ordinarias del congreso, repasamos los índices económicos en Santa Fe y la región. Además una radiografía de las primeras señales de una crisis de empleo con despidos y suspensiones, los casos en Santa Fe.

Economía en caída

A dos meses de la asunción de Javier Milei y la implementación de las medidas económicas de Luis Caputo, casi todos los índices de la actividad económica tienen saldo negativo en Argentina, y Rosario y la región no son la excepción.

En diciembre la facturación de las empresas en la ciudad de Rosario cayó en los rubros de industria y construcción. La industria manufacturera cayó 8,7% interanual en diciembre y con los peores índices se registraron los rubros minerales no metálicos (arena sílica, azufre, etc.) 23%; vehículos y equipos de transporte 23%; y fabricación de componentes eléctricos.

Por otro lado un indicador clave de la caída económica es sin duda el comercio, golpeado fuertemente por la caída del consumo empujada por el brutal golpe al bolsillo que significó la devaluación de diciembre y los siderales aumentos de precios. Este rubro cayó en su facturación en 7,7% en diciembre, mientras que los servicios fueron también en caída como el rubro de alojamientos, bares y restaurantes (6%) y transporte (11.2%). Y los primeros indicadores de diciembre van en el mismo sentido: vestimenta descendería en promedio entre 15 y 25% el volumen de sus ventas

¿Quiénes fueron los únicos que tuvieron números positivos en Rosario en diciembre?: la intermediación financiera y los servicios de seguros que subieron en diciembre ¡67%! Como durante el macrismo, mientras se destruye la industria nacional, la producción y el consumo, crece la especulación financiera.

El golpe de gracia a las provincias

Mientras esos números se ven en grandes ciudades como en Rosario, y ante la ausencia de asistencia del Estado nacional, es difícil pensar en una asistencia provincial si no se ponen de pie las provincias para reclamar fuertemente lo que nación les niega, y en paralelo, si no se avanza en políticas fiscales progresivas que graven más a los poquísimos sectores que concentran las ganancias de este modelo y que vienen ganando hace rato.

Las provincias vieron multiplicarse sus deudas por efecto de la devaluación de diciembre, en el mismo momento que vieron caer las transferencias automáticas del gobierno nacional en un porcentaje del 20% (coparticipación federal, compensaciones y partidas estipulados por leyes especiales). Una caída de los ingresos provinciales que según estudios privados sería la peor de los últimos 45 meses.

Cae la actividad, y golpea al empleo

Según un informe del Ministerio de trabajo de Santa Fe, en los últimos 14 meses se firmaron en la Dirección Regional Rosario 50 acuerdos entre empresas santafesinas y gremios, o directamente con empleados, en el marco del artículo 223 Bis de la Ley de Contratos de Trabajo que habilita a la patronal a suspender personal cuando existe “falta o disminución del trabajo no imputable al empleador”, de los cuales 20 pertenecen a los dos meses y medio de gestión, desde que asumió Javier Milei.

Entre las causas mencionadas en el informe se encuentran: aumentos de costos operativos, entre ellos de los salarios acordados en las últimas paritarias; medidas económicas y políticas para la industria adoptadas, el panorama internacional que dificulta la provisión de insumos para utilizar en la producción; caída abrupta de la producción y de las ventas, provocándoles graves perjuicios económicos.

Entre los rubros más perjudicados encontramos 4.500 en vigilancia, 2.280 en la construcción, 1.072 en la Sanidad, 367 en la industria del vidrio y alrededor de 100 en las industrias químicas.

Casos Testigo

Acindar (ArcerlorMittal)

El anuncio reciente de la paralización de todas las plantas del grupo siderúrgico Acindar genera preocupación tanto entre los trabajadores directamente afectados como en el sector empresarial y económico en general. Esta decisión, motivada por una marcada caída en las ventas, de una empresa que destina gran parte de su producción a abastecer a la obra pública, plantea un escenario complejo no solo para el empleo directo sino para las comunidades que rodean a la producción y las PYMES que trabajan directamente con el gigante del acero en Villa Constitución y toda la región.

GM

El 2024 comenzó con el peor enero de los últimos 15 años en cuanto a venta de autos, y eso tiene una repercusión directa en las fuentes de empleo automotriz.

General Motors, por ejemplo, paralizó su planta de Alvear hasta el mes de marzo y suspendió a todo su personal con salario reducido. La medida es fruto de la crisis económica y la caída de la demanda. El personal está suspendido hasta el 4 de marzo y, tras un acuerdo alcanzado con las automotrices, cobran entre el 76 y 78% de los sueldos. Desde el SMATA aseguran que la situación recuerda al gobierno de Mauricio Macri, cuando se perdieron 2.000 puestos laborales en el rubro en la zona.

Dinelli

La empresa metalúrgica Dinelli, de Chañar Ladeado, cerró el pasado mes de diciembre y a pesar de que su propietario se había comprometido a pagar las indemnizaciones correspondientes, eso aún no ocurrió, y los 14 empleados que reclaman sus indemnizaciones comenzaron un plan de lucha con cortes de ruta.

Marco Polo

Otra empresa de la industria metalúrgica que enciende las señales de alerta es la de carrocera Metalsur, del grupo Marco Polo, que anunció la suspensión de 500 trabajadores en la planta de Villa Gobernador Gálvez. La medida será por treinta días y, durante el período, los obreros cobrarán el 80% del salario.

La firma dedicada al carrozado de colectivos, siente el impacto directo de la caída de la actividad económica. En los últimos años, había concentrado la producción de unidades urbanas pero hoy esa demanda se planchó.

La empresa, controlada por capitales brasileños, cesó los contratos de unos 140 empleados y avanzó con la suspensión rotativa del personal fijo, que cobrará el 80% cuando no trabaje.

Alerta Ferroviaria

Alertan una situación preocupante con respecto al recientemente reinaugurado ramal ferroviario Rosario/Cañada de Gómez, tras el cierre de la boletería en Cañada, y la paralización de la venta de pasajes online para el mes de marzo. La preocupación cundió en la comunidad por el futuro del servicio y las fuentes de trabajo

Uocra y empresas de construcción en estado de alerta

La decisión de Milei de parar toda la obra pública puso esta semana el gremio de la UOCRA en en estado de alerta y asamblea permanente por la pérdida en estos dos meses de 50 mil puestos de trabajo directos y más de 100 mil indirectos. Pero no solo los trabajadores están en alerta sino que las empresas nucleadas en la Cámara Argentina de la Construcción (CAMARCO) se declaró en “estado de emergencia” en todo el país a principios de febrero y advirtió que peligran 200.000 empleos y 1.400 empresas del sector por el “desborde inflacionario de 2023”, agravado por el freno a la actividad.

Planta Potabilizadora Santa Fe

La ampliación de la planta potabilizadora de Aguas Santafesinas S.A en Santa Fe Capital se encuentra paralizada y sin mano de obra. Debido a los “precios elevadísimos” de los insumos, la Unión Transitoria de Empresas (UTE), formada por Obring, Supercemento y Basa, a cargo de las obras, despidió a 27 trabajadores y mantienen solo a diez en tareas mínimas.

En un escrito, invocaron “desabastecimiento y precios elevadísimos” de insumos, atraso en el pago e “incertidumbre” sobre la continuidad de fondos nacionales ante la postura de “obra pública cero” del presidente Javier Milei ya desde su primer día como jefe de Estado, y antes incluso como candidato.

El futuro llegó hace rato

La perspectiva de una crisis de empleo en ciernes se vuelve más oscura con fallos como el que se conoció por parte de la Corte Suprema de Justicia de la Nación, que puso un límite a la manera de calcular los intereses que se aplican en una indemnización por despido, algo que fue celebrado por el sector empresarial, que señaló que “es el camino” para empezar a dar impulso a la generación de empleo.

Un presagio del escenario de despidos para el que se preparan.

En el ámbito económico la perspectiva tampoco es alentadora, ya que tal como lo había dispuesto el Gobierno nacional, hoy aumenta el impuesto a los combustibles en el marco del cronograma de descongelamiento, lo que va a impactar de manera directa al precio de la nafta y el gasoil, algo que se repetirá en abril y mayo.

Pero no solo los combustibles aumentarán con el “descongelamiento” y la “libertad de precios” porque también lo harán los colectivos, prepagas, alquileres y trenes de larga distancia y las tarifas de servicios como luz, agua y gas.

La Secretaría de Energía calculó que $35.000 será el valor que abonarán por las facturas de gas y luz los usuarios incluidos en el decil 1 de la población, el de menos ingresos, y que ese monto representará alrededor del 35% de los ingresos de ese sector.

En este contexto dará su discurso inaugural de las sesiones del congreso Javier Milei, que en estas semanas previas mostró que ante la imposibilidad de ofrecer un solo logro económico que haga pensar que su base electoral no será la más golpeada por su política, profundizará “la batalla cultural” haciendo hincapié en el supuesto “combate a la casta”, la corrupción, y la persecución a los artistas opositores o la cancelación de íconos de gestiones anteriores como el INADI, o la política de género.

Mientras esto sucede, la pérdida de poder adquisitivo y la pelea por empatarle a la inflación da señales preocupantes de ir cediendo el lugar a la pelea por, aunque sea, mantener la fuente de laburo.

(Nota publicada en el portal web revistazoom.com.ar)

Esa misma pregunta se hicieron al otro día de las elecciones de octubre los popes de la de la manufactura argentina nucleados en la poderosa Unión Industrial Argentina.

La pregunta no es de fácil respuesta, ya que en la plataforma libertaria no hay una sola mención. Literalmente no está escrita la palabra INDUSTRIA en ningún lado de su propuesta de gobierno.

La única referencia a la política para las empresas industriales es la que repitió el domingo Javier Milei en el debate con Sergio Massa: “Apertura comercial unilateral a la Chilena. El comercio libre produce bienes de mejor calidad a mejor precio”

“Lamento que opines de temas de los que no sabés, vos querés regular el comercio y yo lo quiero libre. Cuando decís proteger (a la industria), decís hacer negocio con los amigos en detrimento de los argentinos de bien”, respondió Milei a Massa en el debate después de que el Ministro de Economía afirmó que había que proteger a la industria y lo arrinconó exigiendo definiciones claras.

Pero la incógnita y la preocupación de la UIA no parece que vaya a resolverse antes de las elecciones del 19 de noviembre, por lo menos de boca del líder libertario.

Y es que luego de las generales desde la institución se invitó a ambos candidatos en carrera a presentar su propuesta para el sector.

Massa asistió hace dos semanas a la sede de la casa fabril y fue recibido por la Junta Directiva que encabeza Daniel Funes de Rioja. Allí el candidato de Union por la Patria le hizo un guiño al sector con una promesa de baja de impuestos a las pymes que consigan aumentar exportaciones, en sintonía con lo que planteo luego en el debate del domingo.

Pero desde la Libertad Avanza les colgaron el teléfono a los industriales y nunca contestaron (oficialmente) la invitación. Aunque la institución no tomo posición al respecto muchos de sus miembro hicieron público su malestar con el libertario.

El vicepresidente regional de la Unión Industrial Argentina (UIA), Guillermo Moretti, cuestionó Javier Milei por rechazar la invitación, lo explicó la industria no está tenida en cuenta en su plataforma y cuando algunos de sus referentes, como Dario Epstien, hablaron del tema la cuestión fue aún más preocupante que la ausencia de política al respecto.

Epstein aseguró en el foro entrerriano que: “Para los que están intranquilos porque creemos en una economía abierta les digo: en la situación actual si los mandamos a competir, de 400.000 pymes quedarían la mitad en el camino. No vamos a abrir en una situación de desventaja. Vamos a sacar todas las inconsistencias y en un par de años cuando haya inflación y tasas razonables, seguridad jurídica y una nueva ley laboral, habrá una apertura importante y ahí van a tener que competir.“

En otro tramo de su intervención el referente de Milei planteó que “las empresas van a tener que cambiar su cultura porque muchos son planeros industriales. Si saliera todo bien en el país, las empresas no deberían estar golpeando la puerta del gobierno. Que trabajen y produzcan”.

Finalmente sentenció que “algunas empresas y sectores no tendrán la fortaleza y otros como la agroindustria no tendrán ningún inconveniente”.

Intervención de Darío Esptein en UIA Entre Ríos 👇🏻

“A la UIA no viene Milei y si uno mira la plataforma no se nombra nunca al sector industrial. La única referencia que tenemos como candidato es la declaración que dio Darío Epstein el Día de la Industria en Entre Ríos. Él dijo directamente que iba a ser una política de apertura total y que nos daban dos años para ponernos a la misma altura que está Alemania, por decir algo. No tiene conocimiento evidentemente de lo que es una máquina, una tuerca, un bulón”, cuestionó Moretti.

Por su parte Walter Andreozzi, miembro del comité ejecutivo de la UIA expresó en una entrevista que “una apertura basada sólo en dogmatismos ideológicos, será un nuevo golpe mortal a cientos de pymes, un aumento de la desocupación, y un nuevo ciclo de reversión del desarrollo. Sólo con un par de grandes empresas o sectores líderes, es insuficiente para lograr una sociedad más inclusiva, más allá del rol estratégico de los mismos, lo que debe ser altamente valorado”.

De cara a un posible gobierno del economista anarcocapitalista el único dato más o menos conocido sobre quien encabezará algún área relacionada a la industria, o por lo menos quien está construyendo su plan, tiene que ver con la cercanía al espacio de Federico Ovejero, ex vicepresidente regional de General Motors con extensa trayectoria en multinacionales, que renunció en junio pasado a la automotriz tras ocho años en la empresa.

Según fuentes de prensa el CEO multinacional viene realizando reuniones con referentes del sector para elaborar el “plan de adecuación”. Sin embargo este plan no parece tener en cuenta la composición industrial MIPYME (de micro, pequeñas y medianas empresas) que puebla el mapa productivo argentino.

Un sector que crece, se desarrolla y es el principal generador de empleo de Argentina en base a un trabajo en conjunto con el estado, con medidas como las recientemente tomadas de reducción de las retenciones a las PYMES exportadoras que permitió que en septiembre más del 83% de las MiPyMEs exportadoras fueron beneficiadas por la eliminación y/o reducción de los derechos de exportaciones.

La Argentina es un país constituido casi exclusivamente por micro, pequeñas y medianas empresas, apenas el 0,2 por ciento de las empresas en el país son grandes empresas, según las estadísticas oficiales. Datos que coinciden con los de la Confederación Argentina de la Mediana Empresa (CAME).

Por otro lado los mismos estudios demuestran que 51 % del empleo formal privado del país está impulsado por las pymes. Actualmente, las micro, pequeñas y medianas empresas son creadoras de más de 6,2 millones de empleos que promueven el trabajo formal y el desarrollo económico del país y sus habitantes.

Según datos de la Subsecretaría de la Pequeña y Mediana Empresa, en el primer trimestre de 2023 las MiPyMEs crearon 140.000 puestos de trabajo con respecto al mismo período de 2022.

Además el sector industrial se destaca como el sector que más aportó al crecimiento del PBI, con una suba interanual del 2,8% y de 12,4% por sobre los niveles de la pre-pandemia (primer trimestre de 2019). Fue el valor más alto de producción industrial para un primer trimestre desde 2015.

A esto habría que sumarle el crecimiento del empleo privado formal industrial, que acumula 34 meses de expansión, que llegó a los niveles más altos desde 2011.

Está claro que el fenómeno de la inflación y la caída de salarios ha provocado que ese crecimiento no se transparente en crecimiento económico sostenido para las mayorías trabajadoras, y que hoy se puede palpar el fenómeno de trabajadores registrados que caen en la pobreza, lo que constituye el principal desafío en caso de que Sergio Massa acceda a la presidencia, pero lo que es incontrastable es el rol de la industria (y sobre todo las MiPymes) en la generación de empleo de calidad y el crecimiento económico general.

¿Qué pasa con la industria y los estados en el mundo?

“Nuestro futuro manufacturero, nuestro futuro económico, nuestras soluciones de la crisis climática, todo se hará en Estados Unidos”, dijo en la Casa Blanca Joe Biden al anunciar sus compromisos “Made in America” en 2022.

Si hay algo que le gusta a Milei es repetir que sus referencias en el mundo están en occidente y sobre todo en EEUU e Israel. Pero se ve que esas preferencias son selectivas, o por lo menos no tienen que ver con la política industrial de imperio del norte.

Allí hay 30,7 millones de empresas, y como en Argentina, el 99% son pequeñas empresas (menos de 500 empleados en EEUU), según la Oficina de Promoción de la Administración de Estados Unidos para la Pequeña Empresa.

Los planteos de apertura comercial total que hace el libertario chocan de frente con la corriente hegemónica mundial que va en sentido contrario. La actual situación geopolítica del mundo, con las guerras en curso y el enfrentamiento de los bloques que tiene a EEUU y la OTAN de un lado y a China, Rusia y sus socios del otro ha transformado completamente el mapa de globalización y libre comercio a ultranza que se había dibujado tras la caída del Muro de Berlín y la unificación mundial de mercados. Pero se ve que a Javier nadie le avisó.

Por su parte China, desde la llegada del presidente Xi Jinping al poder, impulsa el libre comercio pero protegiendo la industria propia. Con las la iniciativa Made in China 2025, la potencia imperial de oriente impulsa subvenciones a industrias específicas, bajo el concepto de “doble circulación”, cuyo objetivo es reducir la dependencia externa mediante un refuerzo del abastecimiento interno con empresas locales, y un impulso a la autosuficiencia en tecnologías esenciales.

Mientras tanto en EEUU Biden despliega una nueva política industrial a través de la Ley de Reducción de la Inflación (US$369.000 millones en los próximos 10 años) y la de Chips y Ciencia (agosto de 2022), y la de Inversión en Infraestructuras y Empleos (noviembre de 2021), que constan de un despliegue de incentivos millonarios para que las empresas produzcan en suelo americano.

El estado al mando de Biden ofrece también ayudas fiscales por US$7500 para los consumidores por la compra de coches eléctricos nuevos, siempre que al menos un 40% de las materias primas usadas para la batería del coche se extraigan en Estados Unidos o en un país con el que tenga firmado un acuerdo de libre comercio.

Seguramente algún libertario podría decir a esta altura del capítulo dedicado al mundo que ni la China de Xi, ni el gobierno de Biden son modelos a imitar por su lejanía ideológica con Milei, pero es interesante ver como uno de los referentes del economista despeinado anticipaba esta orientación de la política proteccionista industrial en el mundo.

Estados Unidos comenzó a proteger las industrias del acero y el aluminio durante el gobierno de Trump. Escudado en cuestiones de “seguridad nacional”, en medio de la guerra (que de comercial tiene solo una parte) con China el líder de la ultraderecha norteamericana tuvo un gobierno marcado por la intención de recuperar el entramado industrial nacional, con intentos incentivos millonarios desde el estado para traer de vuelta a las empresas yanquis localizadas en el otro extremo del mundo y así recuperar el empleo que perdieron los sectores medios con la globalización.

El objetivo de las medidas proteccionistas era elevar la producción nacional de acero del 73 % al 80 % y del aluminio del 48 % al 80 %, procurando una “viabilidad” de la industria nacional estadounidense a largo plazo.

Si bien Biden dio de baja la protección del acero y el aluminio impulso, en el marco de la reconversión ecológica de la industria, la subvención al sector industrial. . El programa, puesto el año pasado, ofrece a su industria una ventaja competitiva en su transición hacia tecnologías más limpias como subvenciones para la fabricación nacional de semiconductores, baterías, vehículos eléctricos y otros elementos de su visión de la economía ecológica de alta tecnología.

Y algunos resultados ya pueden palparse. La producción industrial estadounidense se acerca a su máximo histórico y el gasto en construcción de fábricas se dispara.

Uno de los principales objetivos de esta intervención estatal es lograr lo que no pudieron hacer las empresas privadas: la reindustrialización de la zona central del país, y la recuperación del empleo muy afectada por la deslocalización fabril derivada de la globalización.

Del otro lado del océano pacifico el otro gigante industrial, Alemania, camina en el mismo sentido y tiene previsto proponer una versión europea de la ley estadounidense, que compraría energía renovable con garantías estatales y reproduciría las desgravaciones fiscales que Estados Unidos ofrece a los sectores solar y eólico.

Hace unas semanas 108 economistas de todo el mundo publicaron una carta abierta con fuertes cuestionamientos al candidato de La Libertad Avanza (LLA), sobre quién consideraron que podría provocar “más devastación en el corto plazo” y “caos social” en caso de ser electo presidente el próximo 19 de noviembre.

Quizás tenga que ver con que más allá de las teorías y las elucubraciones económicas abstractas hoy en el mundo el crecimiento y la generación de empleo están planteados con el estado y con la industria. Todo lo contrario de lo que plantea Javier Milei, que como dijo Moretti de la UIA parece que “no tiene conocimiento evidentemente de lo que es una máquina, una tuerca o un bulón”

(*) Germán Mangione. Periodista. Miembro del Foro por la recuperación del Paraná y Soberanía Popular San Lorenzo.

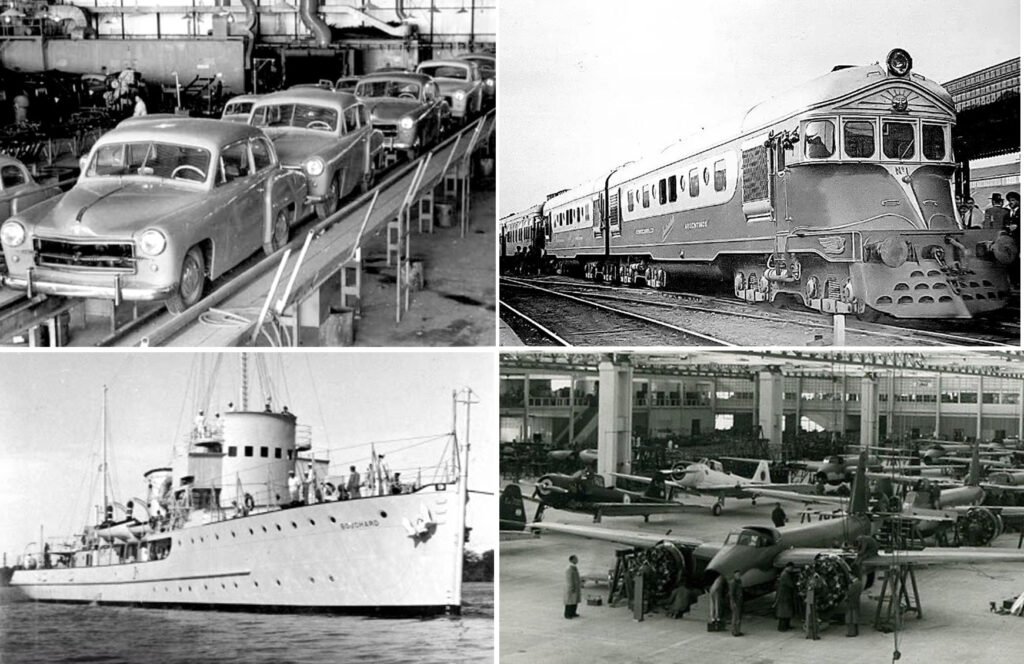

La industria siderúrgica, desde la minería de hierro y carbón y la recuperación de chatarra, hasta llegar a las chapas navales, rieles ferroviarios, o cualquier otro producto destinado a la industria nacional, ocupa un lugar estratégico tanto para el desarrollo integral de absolutamente toda industria en general, como para la defensa y la seguridad nacional en particular. Por lo tanto, a todas las experiencias que ha protagonizado nuestro país en el desarrollo de esta industria, hay que entenderlas como una historia de lucha por la soberanía.

Sin observar desde este lugar, no hay comprensión ni conocimiento posible que tenga como objetivo un país con un desarrollo integral de la industria argentina, con pleno empleo y felicidad para sus habitantes. Si no nos paramos desde un profundo deseo de libertad, difícilmente podamos despejar las cortinas de humo que nos han impuesto. En relación a esto vamos a partir de algunos datos históricos hasta llegar al presente.

Es indispensable entender que para el puñado de países que dominan y oprimen al mundo con el robo y el saqueo, además del de sus propios pueblos, el de los pueblos y naciones oprimidas por ellos (principalmente EE.UU en nuestra región), es su tarea trabar los intentos de soberanía de los países oprimidos en minería: de hierro, de carbón, de oro, lo correspondiente a energía, etc.; en siderurgia: reducción, aceración, laminación, y su vinculación con la metalurgia de terminación, principalmente lo referido a lo ferroviario, y muy particularmente a la flota naval de guerra y comercial.

Es nuestra tarea avanzar sobre estos ejes, continuando con las mejores experiencias de nuestra historia: caso Fray Luis Beltrán como fabricante y organizador de artillería en la guerra emancipadora al mando de San Martín, entre otros, o luego el del General Manuel Savio (escuela superior técnica, dirección de fabricaciones militares –DGFM-, plan siderúrgico argentino) analizando principalmente las experiencias de Altos Hornos Zapla – Somisa – Hipasam (mineral de hierro) – Río Turbio (carbón).

En lo referido a la línea divisoria entre lo “estatal” y lo “privado”, entendemos que no es en realidad así: es entre quienes defienden fundamentalmente lo nuestro y quienes defienden intereses principalmente extranjeros. Por seguridad nacional, el Estado no puede ni debe dejar las palancas claves del país en la decisión de uno o varios monopolios extranjeros. Las mejores experiencias de este tipo de empresas, son estatales o mixtas “con control del Estado”.

Por lo dicho, queremos introducirnos a sobrevolar, muy por arriba y con solo algunas palabras, las experiencias.

Altos Hornos Zapla

Altos Hornos Zapla fue y es un complejo siderúrgico integrado, ubicado en el departamento de Palpalá, a 13 km de San Salvador de Jujuy. Contaba con dos minas de mineral de hierro “9 de octubre” y “Puesto viejo”, a no más de 27 km del alto horno; una zona forestal de 18.000 ha de bosques con 30 millones de árboles eucaliptos para carbón de leña para reducción del mineral, y otras 60.000 ha de forestación en Formosa. Cerca de allí se halla el dique La Ciénaga, obra hidráulica que embalsa 28 millones de m3 de agua.

Los planes de Savio y el encuentro de mineral de hierro son el punto de partida para que el 11 de octubre de 1945, a las 8.45 hs de la mañana, se realizara la primera colada de arrabio en Argentina, con la mano de obra de dos ingenieros suecos (que fueron parte central de esta experiencia con base en un proyecto sueco), el Gral. Savio, el Mayor Luteral y trabajadores del Noroeste argentino y de Bolivia. Esta experiencia utilizó materiales y máquinas que se encontraban en Argentina.

En 1964 se completó el ciclo siderúrgico con la construcción de cuatro altos hornos, dos hornos eléctricos y una planta de laminación. Hasta aquí 100 % estatal.

En 1992 fue privatizada, estando hoy en manos del empresario ítalo – argentino Sergio Taselli [1], pasando a ser “Aceros Zapla SA”. Es importante saber que esta experiencia, en principio sueco-argentina, termina siendo solo argentina por trabas de las que se sospecha como responsable a EE.UU, interceptando planos, entre otras cosas. Esta experiencia nos enseña, por un lado, que somos capaces de realizarlo nosotros y, por otro lado (el norteamericano) demuestra que no alcanzó con trabar la continuación del proyecto desde el lado de los suecos para detenerlo. Una vez logrado el proyecto “soberano” solo una feroz dictadura y gobiernos entreguistas (principalmente el menemista) lograron derribarlo.

Yacimientos y producción de carbón

Río Turbio

Existen yacimientos de carbón en ocho provincias, pero en Río Turbio (Santa Cruz), se encontrarían más del 90% de las reservas del país.

Desde 1943 hasta 1958 funcionó bajo la órbita de YPF, y a partir de ahí por YCF.

Produce coque para la siderúrgica y combustible (vapor) para la industria energética. Hoy está en funciones en manos del Estado, aunque no es jurídicamente una sociedad del Estado.

Mineral de hierro

El yacimiento de hierro de Sierra Grande, en Río Negro, es el mayor yacimiento de mineral de hierro en Argentina.

Se estima que las reservas de mineral de hierro sobrepasan los 140 millones de toneladas.

En 1969 se funda Hierro Patagónico de Sierra Grande (HIPASAM), que inició su primera producción en 1978. El mineral fue explotado hasta 1991 con ritmos de extracción anual del orden de un millón de toneladas de mineral y de producción de pellet para SOMISA, con un ferroducto que trasladaba el material hacia el puerto.

Se reactiva nuevamente en 2006, por medio de un acuerdo con la empresa china Leng Cheng Mining, clausurada en 2014 luego de una inspección de la Secretaría de Trabajo de la provincia.

No queríamos dejar de mostrar la importancia del mineral de hierro y visibilizar que hay hierro para abastecer el mercado interno o, al menos, una parte importante de éste.

SOMISA

El proyecto convertido en ley en 1947, conocida como “Ley Savio”, planteaba la creación de sociedades mixtas de Estado y empresas o capitales privados, con control estatal representado por la Dirección General de Fabricaciones Militares (DGFM)

La “Ley Savio” tenía el objetivo de producir acero en el país, utilizando materias primas y combustibles argentinos y extranjeros en la proporción que resultara más ventajosa económica y técnicamente, conservando activas las fuentes nacionales de minerales y de combustibles; suministrar a las industrias nacionales de transformación y terminado acero en calidad y costos adecuados; fomentar la instalación de plantas de transformación y terminación; y afianzar el desarrollo de la industria siderúrgica argentina. Por esta ley se creó “Sociedad Mixta Siderúrgica Argentina” (SOMISA).

En la presidencia del directorio quedó el Gral. Manuel Nicolás Savio. Junto al presidente, un tercio del directorio sería nombrado por el Estado, debiendo ser de nacionalidad argentina, no así el resto del directorio, que serían miembros de entidades privadas.

A principios de 1948 se definieron los productos que fabricaría la planta:

“…en un comienzo de las operaciones se proyectará para una producción de sólo 500.000 tons. de productos terminados si bien se toman recaudos para que al final se llegue a producir 1.000.000 de tons. de dichos productos. De un modo indicativo, los productos a fabricar son los siguientes: ⅓ rieles y perfiles pesados; ⅓ chapas, planchas y hojalatas; ⅓ perfiles medianos, chicos y redondos”.

Ese mismo año, SOMISA firmó un acuerdo con la empresa norteamericana “The Armco International Corp.”, controlada financieramente por el grupo Mellon. Mediante este convenio la dirección, el asesoramiento técnico, las obras de construcción y montaje de la planta siderúrgica, pasaron a ser responsabilidad de esta empresa.

Para 1951 las obras aún se limitaban al movimiento de tierras en el lugar.

Luego de esto, a sabiendas de la decisión del gobierno de terminar este proyecto y para asegurarse tener el control de avanzar la obra, los capitales norteamericanos otorgarían en 1955 un préstamo de hasta 60 millones de dólares del Eximbank que favorecía a The Armco International Corp., dándole la dirección técnica, el asesoramiento legal y funcionamiento de la planta de chapas, planchas y hojalata.

Acá hay que detenerse a observar dos cuestiones. Una es que al entregarle el sector de chapas, planchas y hojalata, controlan entre otras cosas la chapa naval. Otra es que el crédito, que se fue pateando, tenía como fecha de firma el 17 de septiembre de 1955, pero el golpe de Estado cívico-militar al gobierno de Perón del 16 de septiembre (que dejó un saldo de más de 150 muertos) no lo permitió. Esta dictadura firma en el 56, otro totalmente entreguista con cláusulas de injerencia interna.

El 20 de junio de 1960 se enciende el primer “alto horno”. Pero luego, el 17 de enero de 1961 mediante la Ley 15.081, se modifica la Ley 12.987 que creaba SOMISA. La modificación permitía principalmente aumentar la participación del capital privado (nacional o extranjero) al punto de que estos pudieran tener el control absoluto de la empresa. También desaparece la obligación de utilizar mineral nacional y mantener activo a este sector.

Recién el 5 de mayo de 1961 comienza la producción de acero a través de los hornos Siemens-Martin.

Es por todo esto que afirmamos a la empresa SOMISA y a todo el proyecto siderúrgico nacional del general Savio, como ejemplo que demostró su superioridad en beneficio del mercado interno en todo aspecto, e incluso el externo, por precios y calidad, exponiéndola como experiencia de lucha por la soberanía. Fueron necesarias tanto las dictaduras cívico-militares, como también los gobiernos que le siguieron (principalmente el menemista) que privatizaron y destruyeron esta gran experiencia de soberanía del pueblo y la nación Argentina.

En 1992 Carlos Menem la privatizó, vendiendo al grupo Techint una empresa de 5.000 millones de dólares en activos y 2.000 millones de dólares de pasivos a un monto de 140 millones de dólares[2].

Acero argentino

Si se analiza la industria del acero en la Argentina hoy, debemos afirmar que tiene una estructura concentrada y extranjerizada.

La producción se concentra en seis grandes empresas productoras: 1) la ítalo-argentina Ternium Siderar (del conglomerado Techint, con sede en Luxemburgo[3], y cotizante en el mercado local, con una participación estatal del 26% aproximadamente, a través de la ANSES) que da cuenta del 43,5% de la capacidad instalada; 2) Acindar controlada por ArcelorMittal, empresa con origen en la India y fuertes vínculos con los ingleses, que representa el 23,12% de la capacidad instalada (con sede en Luxemburgo, cotiza en mercados extranjeros); 3) la también ítalo-argentina Tenaris Siderca con un 17,68% (del conglomerado Techint, con sede en Luxemburgo, cotiza en mercados extranjeros); 4) Sipar Gerdau 8,84% (brasileña, cotiza en mercados extranjeros); 5) Acerbrag un 4,76% (brasileña, cotiza en mercados extranjeros); y 6) Aceros Zapla 2,04% (del empresario ítalo-argentino Sergio Taselli).

La concentración del sector también se observa en las etapas productivas.

Según un informe del Ministerio de Economía del año 2021, Techint controla el 100% de la capacidad instalada en aceros planos (Ternium Siderar) y tubos sin costura (Tenaris Siderca), mientras que Acindar representa el 60% en laminados no planos. En este sentido, los niveles de concentración y extranjerización del mercado del acero en la Argentina es monstruoso. Esto implica que las empresas imponen -a través de su posición dominante en el mercado- los precios y las condiciones de compra-venta (formas de pago, plazos de entrega, etc.) tanto a sus clientes como a sus proveedores, además del problema de “dónde está la plata” que generó y genera esta industria.

La Cámara Argentina del Acero expone en su página que la capacidad de producción anual en su conjunto es de cerca de 7 millones de toneladas de acero crudo (poco más de 5 millones producidos en 2022)[4] y su facturación consolidada es superior a 4.500 millones de dólares. Además, el sector exporta por más de 1.500 millones de dólares anuales, y se estima que genera aproximadamente 15.000 empleos de manera directa y alrededor de 100.000 de forma indirecta.

Los principales sectores que demandan productos de acero son la construcción (50%), el sector agroindustrial (35%) y otros sectores como el petróleo, gas y energía, y electrodomésticos (15%).

En nuestro país, son cinco las empresas productoras de acero común, las cuales se encuentran asociadas a la Cámara Argentina del Acero y forman parte de grupos empresariales muy importantes, tanto a nivel nacional como internacional: Acindar [5] (Grupo Arcelor Mittal); Tenaris-Siderca y Ternium-Siderar (Organización Techint); Acerbrag (Grupo Votorantim); y, por último, Sipar-Gerdau (Grupo Gerdau).

Para entender la situación actual del acero en Argentina, es importante observar que la Cámara “Argentina” del Acero está integrada por estos cuatro grupos. Solo de la parte que corresponde a Siderar (ex Somisa), los argentinos poseemos el 26%, y esta empresa está atada a los designios del grupo Techint (Techint Holding SARL, radicado en Luxemburgo), que a su vez está controlada por San Faustin SA (también radicada en Luxemburgo) y esta a su vez está controlada por R&P STAK .

En relación a lo ecológico, esta industria tiene hoy un alto porcentaje de emisión de dióxido de carbono por el lado negativo, y tiene la característica de ser reciclable y reutilizable indefinidamente por el lado positivo. El lado negativo solo se resuelve si entendemos a esta industria como una necesidad del pueblo argentino y sus industrias y no desde una visión de mercado con súper ganancias.

Planteamos iniciativas de propuestas a debatir:

Minería

Nacionalización de la minería con control de un ente regulador con poder de definición que contenga representantes nacionales y de cada provincia que realice minería, tomando como ejemplo la Comisión Administradora del río Paraná-HCDN, declarando a la minería de interés nacional con el objetivo de: explotación y exploración para el mercado interno -exportación a revisar de haber sobrante-; reducción al mínimo de los impactos ambientales negativos generados por la producción.

Chapa naval

Ley que difunda y promueva que empresas laminadoras realicen chapa naval para el mercado interno en coordinación con astilleros, comenzando en lo inmediato por una compra por parte del Estado nacional de las distintas chapas, abasteciendo a los astilleros en el momento necesario con este stock.

Rieles ferroviarios

Ley que difunda y promueva que empresas laminadoras realicen rieles y otros elementos para la industria ferroviaria en coordinación con estos sectores, que contenga plan de trazos que garanticen un desarrollo integral de la industria argentina.

Control de precios y abastecimiento de acero para industria nacional.

Ley que controle precios para el mercado industrial interno, siendo el Estado intermediario entre empresas siderúrgicas privadas existentes y productores nacionales, realizando un estudio previo de cálculos por la universidad pública que garantice a estas empresas siderúrgicas obtener tasas medias de ganancias, pero no más, y haciendo un estudio de los sectores y empresas que necesita desarrollar el país. Por ejemplo, compre en cantidad y variedad de chapa naval, que luego vaya revendiendo a astilleros cuando sea preciso.

Y de ser necesario, ser también intermediario entre el sector de semi terminado y el de terminado. (por ejemplo: ser intermediario entre la empresa que realiza un producto parecido a un colchón de acero y la empresa que utiliza este colchón de acero para hacer la chapa naval ya lista para utilizar el astillero).

Capital inicial

Compra nacional del 50% de la producción minera y de toda producción a exportar que no contenga un alto valor agregado de la materia prima. Con el control de las divisas obtenidas desarrollar -además de los ítems anteriores-, una industria siderúrgica con control estatal con materias primas nacionales (de no ser suficientes o no ser conveniente, obtenerlas del comercio con países hermanos latinoamericanos, como por ejemplo mineral de hierro de la mina Mutún de Bolivia, sin dejar de desarrollar la minería nacional); compra de maquinaria necesaria para desarrollar esta industria pero teniendo muy en cuenta que nos sirva principalmente para el desarrollo tecnológico de esta industria y no dependencia tecnológica.

Desarrollo científico tecnológico

Ley de promoción del acero en la educación pública secundaria, terciaria, universitaria y sindicatos de estas industrias, que incluya cátedras y cursos que aborden la instrucción y prácticas que sirvan al desarrollo de los ítems anteriores.

[1] Sergio Taselli: se puede decir que de chatarrero para Techint SA pasó a ser, de manos del menemismo, dueño de la concesión minera de Carbón Río Turbio desde 1994 al 2002, donde fue acusado de la muerte de 14 mineros por causas de vaciamiento. Debió rendir cuentas por 163.125.000 dólares en 7 años (según datos que surgen de un minucioso informe de la Auditoría General de la Nación al que tuvo acceso Página/12). En ferrocarriles, a través de Metropolitano SA, con la concesión del Roca, San Martín y Belgrano Sur, fue acusado de desguace, desviación de fondos, entre otras anomalías. Un fiel ejemplo de cómo fue el proceso de privatizaciones del menemismo (el camino a seguir según Milei): comprar una empresa en “quiebra”, disminuir costos echando trabajadores, bajando los salarios, incumpliendo normas de seguridad, y reclamando subsidios al Estado. En el sector privado, tuvo causas por contaminación (con la petroquímica de Capitán Bermúdez) y otras canalladas en Materfer, Parmalat, el Frigorífico Santa Elena. Su paso constante por tribunales, da cuenta tanto de causas de fraude y arbitrariedades contra trabajadores, normas de seguridad y contratos no respetados, como impunidad para ser juzgado.

[2] Fueron necesarios tres nefastos interventores para liquidar este emblema del Acero y la soberanía nacional. Primero Juan Carlos Cattáneo, uno de los más oscuros personajes del escándalo IBM-Banco Nación, entre 1990 y 1991, quien fue parte de reducir el plantel: 11.600 empleados en diciembre del 1990 a 5.285 en diciembre de 1991, además de lograr que una de las empresas que más facturaba y pagaba impuestos tuviera pérdidas de hasta un millón de dólares mensuales. Luego, Jorge Alberto Triaca -padre- (quien en el inicio de la dictadura del 76 comienza del lado opuesto y termina, luego de su libertad, retomando su actividad sindical en 1978 con la anuencia de la dictadura de entonces) fue designado delegado de la Organización Internacional del Trabajo (OIT) y continuó en ese rol hasta el año 1987. Fue uno de los líderes sindicales que defendieron las políticas de la Junta Militar, llegando incluso a dividir al movimiento obrero al dar nacimiento en 1982 a la CGT Azopardo, para enfrentarse a la CGT Brasil encabezada por Saul Ubaldini, que tenía un posicionamiento más duro frente a la dictadura. Terminó de concretar los despidos y de seguir logrando que la empresa sea deficitaria y comenzando con la venta. Luego, a la venta o estafa al pueblo y a la nación Argentina, la concretó María Julia Alsogaray al frente de las privatizaciones tanto de la acería estatal Somisa, como de la Empresa Nacional de Telecomunicaciones (Entel). Posteriormente, fue designada en la Secretaría de Medio Ambiente. María Julia era hija de Álvaro Alsogaray, fundador de la Unión del Centro Democrática (Ucedé), ex ministro de Industria y de Economía y máximo defensor del liberalismo ortodoxo en el país durante buena parte del siglo XX. María Julia Alsogaray enfrentó siete juicios por su desempeño en la función pública, que ejerció durante las presidencias de Carlos Menem (1989-1999), y se encontraba en medio del octavo proceso a su muerte, en 2017. Alsogaray enfrentaba ese proceso en libertad condicional, condición que obtuvo a finales de 2016 al cumplir los dos tercios de la condena unificada por las causas en las que fue hallada culpable (fue condenada dos veces por corrupción).

[3] Luxemburgo es un paraíso fiscal (ver “Argentina sangra por las barrancas del río Paraná”, de Luciano Orellano, Editorial Ágora, Pág. 224, Segunda Edición).

[4] Lo escrito entre paréntesis es agregado nuestro.

[5] Acindar es productora de aceros largos. Pertenece al grupo ArcelorMittal desde 2006 y abastece a los sectores de la construcción civil, petróleo, energía, automoción, agro e industria en general. Con una producción anual de 1,75 millones de toneladas.

Tenaris-Siderca forma parte del grupo Techint. Tuvo un importante protagonismo en el desarrollo del mercado del petróleo y gas a partir del establecimiento de la planta de tubos sin costuras, del que es el principal productor, con una capacidad de producción anual de más de 900.000 toneladas y, además, produce productos para el mercado energético, la automoción y la agroindustria. Ternium-Siderar también pertenece al grupo Techint y es una empresa que elabora y procesa un amplio rango de productos de acero, con altas capacidades tecnológicas. La capacidad de producción total es de 12,4 millones de toneladas de acero terminado por año.

Acerbrag, ubicada en Bragado (Provincia de Buenos Aire) pertenece a Votorantim SA. Produce principalmente aceros largos que se destinan a los mercados de la construcción, el agro y la industria.

Gerdau, asociada a Sipar (en la ciudad de Pérez, provincia de Santa Fe), tiene una capacidad de producción de 650.000 toneladas de acero.

En 1992, Somisa pasó a manos de un consorcio liderado por el grupo ítalo-argentino Techint, acompañado por las empresas brasileñas Usiminas y Campanhia Vale do Río Doce y la chilena CAP. Desde entonces la compañía pasó a llamarse Aceros Paraná. Unos años después fue rebautizada como Siderar y hoy en día se llama Ternium Siderar, dado que forma parte de un grupo formado por otras dos plantas internacionales ubicadas en México y Brasil (antes Sidor, Venezuela).

Con la enajenación de Somisa se consolidó un oligopolio siderúrgico local: el grupo Techint y Acindar pasaron a ejercer una posición dominante en ese mercado. Empresas de Techint monopolizaron la producción local de productos planos y de tubos sin costura, mientras que Acindar desplegó su hegemonía en el mercado de los no planos, excluidos los tubos sin costura.

La irrupción del denominado “fenómeno Milei”, meticulosamente construido desde hace un tiempo por los grandes medios de comunicación y las usinas ideológicas del poder real (que analizamos en otra nota)[1], ha impactado en la escena política al conocerse los resultados de las PASO a nivel nacional.

Las posibilidad cierta de que un representante de la ultraderecha argentina pueda hacerse del gobierno ha estimulado un intenso debate político que ha atravesado todos los sectores de la sociedad argentina como hace tiempo no se veía.

Poder desentrañar los objetivos que plantea este singular personaje, que sale del formato habitual de la denominada “vieja política” con un discurso “outsider” pretendidamente “novedoso” ante el fracaso de la política tradicional, es imprescindible de cara a lo que se juega en estas elecciones.

Para poder hacerlo, partiremos del análisis de algunos de los ejes del Plan de Gobierno y de la Plataforma Electoral de La Libertad Avanza, tratando de superar la superficialidad con la que los propios seguidores del “león” han pretendido presentarlo, con una catarata de “reels” y videos (formato particularmente influyente en el sector juvenil) en donde se busca hacer primar un supuesto “sentido común”, que como todos sabemos, es una construcción en la que, como veremos, los intereses de una minoría son presentados como el interés general.

El “mal ejemplo” argentino…

Argentina es un caso particular en lo que respecta a su desarrollo económico. Lo es, porque a diferencia de la mayoría de los países de Latinoamérica, dio pasos concretos en la posibilidad de un desarrollo industrial soberano logrado de la mano del impulso estatal. La experiencia del peronismo a mediados del siglo XX sustituyendo importaciones, logró hazañas impensadas para nuestra incipiente industria nacional: el desarrollo de la industria naval y la marina mercante, de la industria automotriz, aeronáutica y ferroviaria, el desarrollo de YPF y la producción de acero, el desarrollo en materia atómica, entre innumerables hitos por los cuales muchos sentimos profundo orgullo.

Hazañas de nuestra industria nacional

Una experiencia que marcó a fuego a clase obrera argentina, por las mejoras que implicó en las condiciones de vida de las grandes mayorías y por hacer realidad el sueño del pleno empleo. Fue justamente por esto el principal obstáculo para que las conquistas y derechos alcanzados pudieran ser borradas de un plumazo por aquellos sectores que se expresan en la histórica alianza de la oligarquía terrateniente con las grandes potencias extranjeras.

Históricamente las clases dominantes se han empeñado en este objetivo condenándonos a una inserción unilateral y superespecializada al mercado mundial como mero proveedor de materias primas.

Apertura económica / Reforma Laboral / Reforma del Estado / Reforma monetaria ¿Nuevas recetas?

Con la frase “Queremos volver a ser el granero del mundo”, las referencias a la Argentina oligárquica que le dio forma la generación del ’80, y una catarata de medidas se han presentado públicamente las acciones de gobierno, escalonadas en etapas.

Los objetivos y las medidas planteadas no dejan lugar a dudas. Vienen por todo, y quieren hacer realidad los sueños inconclusos de los sectores hegemónicos de las clases dominantes en Argentina.

Por un lado, los de la oligarquía terrateniente que históricamente ha tenido un peso determinante en la estructura económica argentina, y que si de parásitos hablamos (palabra que suele utilizar el libertario cuando se refiere a la casta política) no hay dudas que es un sector de que desde hace décadas tan sólo en concepto de renta, obtiene ingresos por us$ 10.000 millones al año. Las medidas para este sector, van desde la eliminación de las retenciones, la eliminación de los impuestos inmobiliarios rurales en todo el país, hasta la derogación de la Ley 26737 (Ley de tierras) para que “cualquier persona, nacional o extranjera, tenga libre acceso a la propiedad de la tierra”. Es decir, profundizar una matriz productiva que en las últimas décadas, ha concentrado y extranjerizado la propiedad de la tierra como nunca en su historia.

Por el otro, remachar el rol de Argentina como proveedor de materias primas, que las grandes potencias imperialistas han definido en la denominada división internacional del trabajo. Para esto es que se busca consolidar un modelo agro-minero-exportador, con un papel determinante en los diferentes eslabones de la cadena productiva de las grandes multinacionales, terminando con cualquier posibilidad de un desarrollo industrial independiente, que es el único que puede resolver en serio el drama del desempleo en Argentina.

Ninguno de los objetivos anteriores es posible de alcanzar sin terminar con las formas de organización y lucha del movimiento obrero argentino, que saben, es el obstáculo histórico para que puedan pasar todas estas reformas.

Miguel Ángel Punte, el asesor en temas laborales de Milei, plantea abiertamente que “la uberización [del trabajo] es algo inevitable”[2]., y aboga por la rebaja y liberalización de los aportes patronales, quitarle a los empleadores el rol de «agentes de retención» de los aportes sindicales con el objetivo de desfinanciar a los gremios (propuesta que ya fue implementada en Brasil en el gobierno de Temer y que implicó caídas de más del 90% de los aportes de la cuota sindical) , y sobre todo la posibilidad de que las paritarias deben negociarse de acuerdo a las posibilidades de cada empresa. Además afirma que decretaría a la educación y al transporte como servicios esenciales para evitar medidas de fuerza gremiales.

Miguel Ángel Punte, el empleado de Techint que quiere terminar con los derechos de los trabajadores en Argentina.

El objetivo que persigue Milei es claro: desfinanciar y quitar poder de fuego a los sindicatos, para naturalizar las formas de trabajo que se han desarrollado en la informalidad y precariedad para reducir el mal llamado “costo argentino”, aprovechando el desprestigio de algunos sectores de la dirigencia gremial, y demonizando a las organizaciones sociales que también han demostrado en todo estos años, capacidad de movilización y fuerza en la calle concreta para defender derechos.

Como veremos, nada de todo lo que se plantea es nuevo en la historia Argentina, ya se probó y las consecuencias aún las seguimos sufriendo en el presente…

A casi medio siglo del inicio de la larga noche de la dictadura, parece oportuno reflexionar sobre los principales objetivos de aquel fatídico proceso que se inició en 1976: por un lado, cortar de raíz al auge de luchas que recorría toda la Argentina y del cual el movimiento obrero fue su principal protagonista, y por el otro, terminar con el proceso de desarrollo industrial que nunca fue prioridad para la oligarquía argentina.

Salirse del plan que las grandes potencias a nivel mundial delinearon para estas latitudes le costó a la Argentina una generación diezmada. Poder emprender un desarrollo autónomo a favor de los intereses de las grandes mayorías es una tarea inconclusa, y es un camino históricamente contrapuesto a los intereses de las minorías que han obstaculizado la posibilidad de su concreción.

A sangre y fuego, la última dictadura militar logró avanzar en este objetivo, imponiendo un modelo económico en beneficio del capital extranjero y la oligarquía. El mismo sueño que durante algunas infames décadas se encarnó en la denominada generación del ’80, de la mano de Julio Argentino Roca y sus campañas de exterminio, que consolidó a la Argentina como el “granero del mundo”. Es el modelo de Argentina para pocos, que cada vez que puede, Javier Milei presenta como el ejemplo a seguir para “volver a ser?” una Argentina potencia mundial… A confesión de parte…

Fue así, que de la mano del inefable ministro de economía José Alfredo Martínez de Hoz, se dio paso a una brutal “apertura económica” que no fue más que la sistemática destrucción de ramas enteras de nuestra industria nacional a partir de la importación indiscriminada de productos manufacturados en el exterior. Y por sobre todas las cosas, el auge de la especulación financiera, a través de la Ley de Entidades Financieras y la Ley de Inversiones Extranjeras (aún vigentes) que fueron el marco legal que hizo posible una descomunal fuga de capitales, el endeudamiento externo, la extranjerización del sistema bancario y garantizó la remesa de divisas a las casas matrices de las grandes multinacionales que hicieron pie en la Argentina a partir de entonces. Se dio inicio así, a un profundo proceso de desindustrialización y reprimarización de la economía argentina, seguido de un peso cada vez mayor de los organismos financieros internaciones y las corporaciones extranjeras en la economía nacional.

Campaña televisiva contra la industria nacional y a favor de las importaciones.

Este objetivo histórico de las clases dominantes argentinas, sin dudas, tuvo una segunda vuelta de tuerca en la fatídica década de los ’90, con el inefable decálogo menemista de la reforma del Estado, que avanzó en un proceso de privatizaciones y entrega del patrimonio nacional inédito en la historia.

El plan de privatizaciones de Menem.

Por otro lado, avanzar en la desarticulación del movimiento obrero que a pesar de un contexto internacional desfavorable supo enfrentar los planes neoliberales (a diferencia de otros países de Latinoamérica en donde pudieron pasar sin mayores resistencias). El brutal crecimiento de la desocupación y la consecuente precarización de las relaciones laborales, fueron parte de los objetivos del plan de Menem – Cavallo. Sin embargo, no pudo lograrse el objetivo de acabar con la organización sindical y sus conquistas históricas (los convenios colectivos, las paritarias, el sistema jubilatorio, etc). Por el contrario, la necesidad de luchar contra el hambre y la pobreza, dio origen a nuevas formas de lucha, y el surgimiento del movimiento piquetero que los enfrentó en las calles y las rutas.

El padre de esta segundo fase del proceso de concentración y extranjerización económica, fue Domingo Cavallo (el mejor ministro de economía de la historia para Milei), el que diseño el “plan de convertibilidad”, la fórmula ficticia por la cual durante algunos años se pudo contener la inflación pero que terminó abruptamente con el “corralito” (la incautación de los fondos de los ahorristas) y la crisis que terminó estallando por los aires con la rebelión popular de diciembre de 2001 que por primera vez en la historia, mostró un camino para terminar con gobiernos entreguistas al servicio de los dictados del FMI.

Terminada la oleada neoliberal, nuevos vientos recorrieron Latinoamérica. En este proceso, hubo avances y retrocesos, pero en la gran mayoría de los gobiernos “progresistas” de la región no se avanzó en las transformaciones de fondo que hubieran sido necesarias para dar una vuelta definitiva de página. En Argentina se avanzó en conquistas de derechos importantes (la AUH, la recuperación de YPF, la estatización de las AFJP, el aborto, el matrimonio igualitario, la ley de medios, etc) pero no se modificaron las cuestiones centrales que perviven del modelo liberal: el comercio exterior y la banca continuaron en manos extranjeras y la tierra se siguió concentrando y extranjerizando como nunca antes.

Es innegable que ante la coyuntura urge unirse para evitar que expresiones fascistas y de la derecha más reaccionaria, puedan avanzar en sus planes. Para que este tercer intento por dar un nuevo paso para atrás en la historia no se haga realidad. Pero, también es cierto, que el presente de ajuste y sometimiento a los dictados del FMI, hace difícil mostrar una realidad que preanuncie un futuro mejor para los sectores populares. En esto radican los debates que habrá que dar luego en el seno del campo popular, para que alguna vez, los sueños inconclusos que podamos cumplir, sean los de aquellos que pelearon en los orígenes de nuestra patria por hacernos verdaderamente libres e iguales.